![]()

![]()

賃貸管理コラム

サブリース契約をめぐるトラブルが相次ぐ中、特に社会的な注目を集めたのが「かぼちゃの馬車事件」です。この事件では、多くの個人投資家が大きな損失を被り、サブリースの落とし穴が浮き彫りになりました。

この事件が起きた背景や、多くの投資家が巻き込まれた理由、そしてサブリース投資を成功させるための重要なポイントを紹介します。

かぼちゃの馬車事件とは、2018年頃に社会問題となった不動産投資事件です。

女性専用シェアハウス「かぼちゃの馬車」は、利回り8%・30年間家賃保証の投資物件として販売されました。

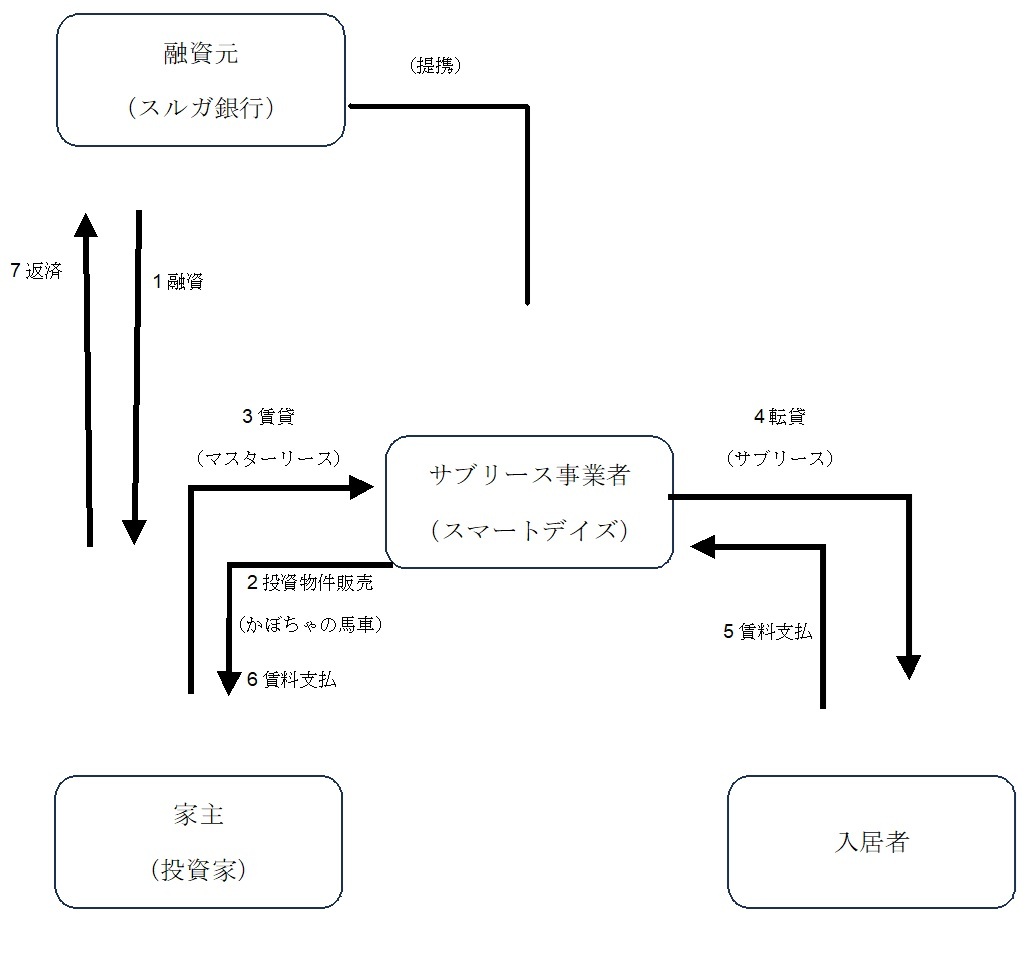

多くの投資家は、シェアハウス運営元の株式会社スマートデイズと提携するスルガ銀行から1億円を超えるローンを組んでいました。

しかし、スマートデイズの経営が破綻し、ローンを返済できなくなった投資家が自己破産に陥ります。

被害を受けた投資家は700人以上にのぼり、物件数は1,200棟以上、ローン総額は1,500億円以上といわれています。

かぼちゃの馬車事件が有名になった理由は、多くの投資家が自己破産したことだけではありません。

シェアハウス物件としての欠陥や、スマートデイズと関連企業による不正行為がメディアに取り上げられた結果、社会問題として注目を集めました。

かぼちゃの馬車は地方から上京する若い女性が主な入居者でしたが、相場より家賃が高い、部屋の壁も薄いなどさまざまな問題がありました。

一方で、かぼちゃの馬車の販売価格は1棟につき1億円~1億3,000万円であり、決して物件の価値に見合った価格とはいえません。

販売価格が割高な原因は、スマートデイズが建設会社から受け取っていた建築費の50%という法外なキックバックです。

建設会社はキックバックのために施工費を安くせざるをえず、事件後の調査では物件の本来の価値は約6,000万円と算出されました。

スマートデイズの家賃保証は、キックバックで得た資金から捻出されていたのです。しかし、物件が入居者のニーズを満たしていなかったため、やがてビジネスモデルが破綻していきます。

結果として、不動産投資経験の浅い個人投資家が高額なローンのみを背負わされた形になり、社会問題として有名になりました。

サブリースとは、下図のように事業者が投資家から1棟の物件を一括で借り上げ、入居者へ転貸する方法です。

サブリースは事業者が投資家に家賃を支払うため、投資家は空室リスクや家賃滞納リスクを避けられます。

不動産の管理や運用などを、専門家であるサブリース会社に任せられるのもメリットでしょう。

一方で、事業主が中間にいるため管理委託料の発生や、事業主が倒産した場合に収入が途絶えるリスクなどがあります。

かぼちゃの馬車のケースでは、スマートデイズが投資家に「利回り8%・30年間家賃保証」という契約を結んでいました。

しかし、入居者が集まらなかったためにスマートデイズの資金繰りは悪化し、投資家への賃料支払いが停止します。

投資家はスマートデイズからの賃料収入がないままローン返済だけが残る結果となり、サブリースの仕組みが破綻してしまいました。

かぼちゃの馬車事件では、スマートデイズと提携していたスルガ銀行の不正も問題視されました。

投資家が物件を購入するとき、スマートデイズから融資元として斡旋されていたのがスルガ銀行です。本来、収入を大きく超える融資は支払不能に陥るおそれがあるため、審査基準を満たしません。

しかし、事件後の調査によりスルガ銀行が融資を希望する投資家の源泉徴収票の改ざんや契約書の偽造などを行っていた事実が判明しました。

かぼちゃの馬車事件では、融資基準に満たない人への不正融資が横行しており、スルガ銀行は2018年10月に金融庁から業務改善命令を受けています。

サブリースは不動産投資で利用される方法ですが、かぼちゃの馬車事件と同様にトラブルにつながるケースもあります。

ここからは、サブリースで問題となる事例を見ていきましょう。

「逆ざや」とは、サブリース事業主が入居者から得る賃料より、オーナーへ支払う賃料を高く設定する方法です。

本来、サブリースは入居者からの賃料の一部を事業主で支払う方法であり、逆ざや状態ではサブリースが継続できません。

事業主がオーナーへの賃料を逆ざや状態で高く設定しているのは、高利回りにみせかけ、販売価格を高くするためです。

具体的には、以下のような最悪な事例も報告されています。

ローンが残っている状態では物件を売却できないため、逆ざや状態では投資家がローンの返済だけを背負わされる結果となります。

かぼちゃの馬車のようなシェアハウスのほか、投資用区分ワンルームマンションの販売でも賃料未払いによる問題が発生しています。

区分マンションのサブリース会社であるBLAZEは、グループの別会社からマンションを購入した投資家とサブリース契約を締結していました。

当初は投資家に賃料が支払われていましたが、数カ月後に支払いが滞り始めます。

サブリースの構造も複雑であり、BLAZEから別のサブリース会社へ再転貸をしていたケースもありました。少なくとも、約50戸のサブリース物件で賃料の未払いが発生したとされています。

サブリースの仕組みを利用して、物件の使用目的を偽装したケースもあります。

たとえば、都内のマンションを居住目的で賃貸していたはずが、実際は違法な風俗営業に利用されていたケースがありました。

この事件では、被害を受けたマンション管理会社はサブリース契約を結んでいました。サブリースでは、投資家が実際の入居者を把握できないケースが少なくありません。

投資家が物件の実態を把握できず、違法な利用が発覚するまでに時間がかかりました。

不動産投資を成功させるポイントは、運営を行うサブリース会社の選定にあります。

ここからは、サブリース会社を見極めるポイントを解説します。

サブリース会社が倒産した場合、投資家は収入が途絶えたままローンの返済のみが残ります。

サブリース会社の財務や経営状況は厳重にリサーチを行い、不審な点があるときは説明を求めましょう。

特に、利益などの収益性や負債と純資産のバランスによる財務健全性など、事業を安定させて継続できるかを判断するための分析が必要です。

高利回りの物件は魅力的に見えますが、前述の逆ざやなど、サブリースの構造自体に問題があると安定した収益を得られない可能性があります。

物件は安定して入居者を確保できる内容か、家賃の相場は高すぎないかなど、サブリースの事業計画に問題がないか確認しておきましょう。

サブリース会社には、サブリースをするときにリスクやデメリットなどの重要事項の説明が義務付けられています。

担当者が利回りや家賃保証などのメリットのみを強調し、リスクやデメリットなどの説明がないときは十分に注意しましょう。

グローリア・ライフ・クリエイト(GLC)ではオーナー様からお預かりした管理物件に

さらなる資産価値を生み出し、不動産の管理および運営を行っております。

クレーム処理や設備故障の際の対応、空室対策などオーナー様が抱えている課題に寄り添い、

管理物件を有効活用する方法をご提案いたします。お気軽にご相談ください。

ピックアップコラム